五月初新西兰房市新趋势,皇后镇房价再度起飞,逆势登顶,奥克兰继续低迷

By 新西兰中文先驱网· 2026年06月04日 11:28

转自公众号:NZ每日财经

2月底以来,中东地缘冲突持续发酵,持续扰动全球通胀、利率与资本市场,这一外部变量也深度渗透新西兰房地产市场。继4月市场首次受冲突影响以来,5月新西兰房市延续外部环境带来的结构性行情,进入冲突影响的第二个调整月份。

结合新西兰权威房产平台realestate.co.nz及奥克兰头部中介Barfoot & Thompson最新出炉的5月初数据,本月新西兰房市依旧呈现两极分化特征:全国房价稳中微跌、库存小幅下滑,市场整体继续处于买方市场;但以中奥塔哥/湖区为核心的宜居度假区逆势狂飙,要价创下18年新高,彻底逆转与奥克兰的房价格局。

在全球地缘不确定性、国内房贷利率高企、经济复苏疲软的多重叠加下,新西兰房市的区域差距被彻底拉开,一套全新的房价价值逻辑正在彻底取代传统城市核心价值逻辑。

一、中奥塔哥湖区创下18年房价纪录

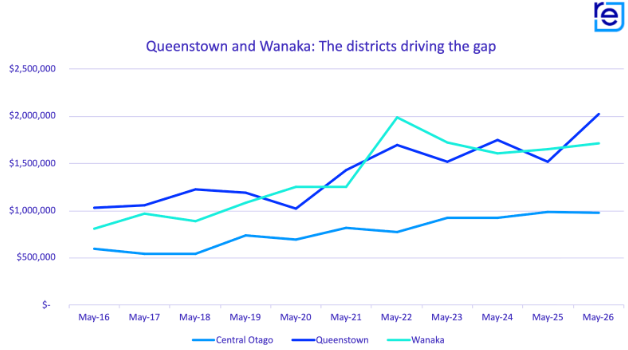

如果说全国房市整体走软,那中奥塔哥/湖区(Central Otago/Lakes District)就是5月新西兰楼市最大的“黑马”,在冲突带来的市场观望情绪中逆势上涨,刷新18年要价峰值。

数据显示,2026年5月该区域房产80%截尾平均要价达到$1,671,980,不仅创下区域18年历史新高,更超越了2023年12月创下的$1,661,390旧高位,环比、同比实现双重上涨,同比涨幅高达20.1%,涨幅领跑全国所有区域。

最具标志性的变化,是奥克兰与中奥塔哥湖区的房价彻底反转,新西兰楼市的价值重心完成历史性迁移。

回溯2016年5月,中奥塔哥湖区平均房价仅$836,782,彼时比奥克兰房价还要低$45,000,是典型的性价比宜居区域。但十年风云变幻,2026年5月奥克兰平均要价仅$1,018,960,中奥塔哥湖区房价反而比奥克兰高出$653,000,差距悬殊。

拆解区域内部数据可以发现,本轮房价暴涨并非全域普涨,核心驱动力完全来自两大顶级宜居小镇——皇后镇与瓦纳卡。

- 皇后镇5月平均要价:$2,028,738

- 瓦纳卡5月平均要价:$1,713,239

而中奥塔哥其他普通区域平均要价仅$974,076,不足皇后镇、瓦纳卡房价的一半,区域内高端宜居房产与普通住宅的断层十分明显。

针对这一颠覆传统的市场变化,realestate发言人Vanessa Williams给出了核心解读:中东冲突带来的经济不确定性,加速了新西兰人房产价值观的根本性转变。

在地缘冲突持续、职场模式彻底革新的当下,混合办公成为常态化工作方式,职场人群不再被核心城市的工作机会绑定。相比于传统市中心的交通、商业配套,自然环境、宜居体验、生活松弛感成为购房者买房的核心决策因素。中奥塔哥湖区兼具稀缺自然景观、低密居住环境与完善度假生活配套,完美契合后疫情、后冲突时代的人居需求,成为资金避险与自住改善的双重优选。

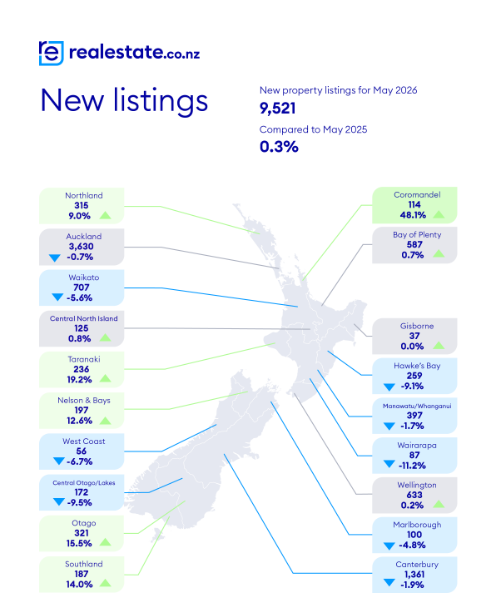

二、挂牌量同比走高!全国新房源创6年同期新高

在市场整体观望、房价持续回调的背景下,新西兰卖家的出货意愿继续高涨,5月新房挂牌数据刷新近年同期纪录。

2026年5月,新西兰全国新增房产挂牌量达到9,521套,创下2018年以来5月份最高值,虽然比中东冲突刚开始3月的12000多套已经大幅下滑,但同比往年仍然处于挂牌高位。

从环比、同比区域数据来看,全国挂牌量呈现“五区大涨、一区独跌”的分化格局,区域热度差距进一步拉大:

1. 科罗曼德尔:同比暴涨48.1%,为全国挂牌增长第一区域

2. 塔拉纳基:同比增长19.2%

3. 奥塔哥:同比增长15.5%

4. 南地:同比增长14.0%

5. 尼尔森:同比增长12.6%

Williams分析称,当前市场呈现典型的“卖家乐观、买家谨慎”错位格局。尽管中东地缘冲突持续带来全球通胀、利率波动等经济不确定性,但国内楼市结构性机会凸显,优质宜居区域房产保值性极强,多数卖家认为当前是性价比极高的出货节点,因此不惧外部风险,集中挂牌入市。

三、房价格局:全国微稳暗藏分化,四大区域创18年新高

纵观全国房价走势,2026年5月新西兰房产平均要价延续三年稳定态势,同比仅微降0.2%,报862,518纽币,整体房价底盘十分稳固,没有出现全域大跌行情。

但平稳的大盘之下,区域分化达到年内峰值。除了领跑全国的中奥塔哥湖区,另有三大偏远区域同步创下18年房价新高,四大逆势上涨区域彻底改写新西兰房价版图:

- 西海岸:同比大涨11.7%,平均要价559,572纽币

- 南地:同比上涨5.9%,平均要价595,901纽币

- 马尔堡:同比上涨5.3%,平均要价805,949纽币

不难发现,本轮逆势涨价的区域,均以低密宜居、自然环境优越、生活成本适中为核心标签,完全契合当下购房者的价值偏好。

与之形成鲜明对比的是,部分传统刚需区域房价持续走弱。塔拉纳基成为5月房价跌幅最大的区域,同比下跌9.7%,平均要价跌至678,359纽币,在全国普稳、多区创新高的行情中逆势领跌,区域市场降温明显。

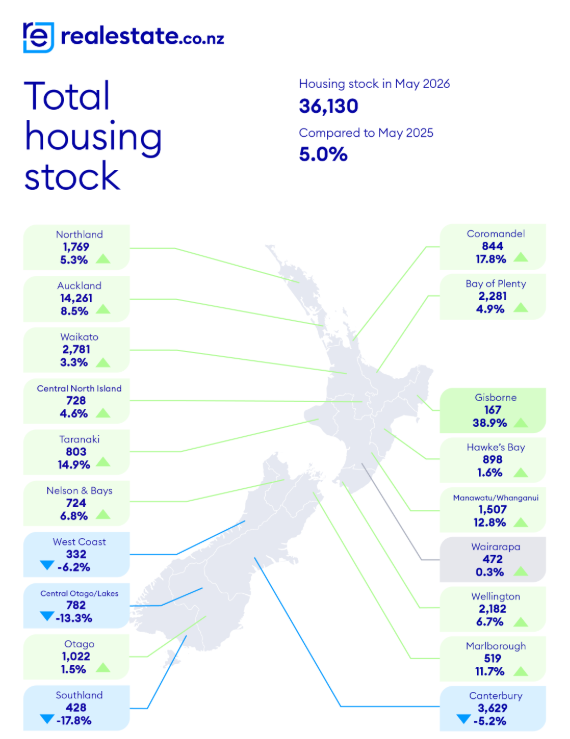

四、全国库存12年同期最高

库存数据是楼市供需关系的最直观体现,2026年5月,新西兰房市库存数据再次确认买方市场持续,虽然五月房屋库存环比四月的37334套有所下滑(-3.2%)。

数据显示,全国房产挂牌库存同比增长5.0%,从2025年5月的34,415套增至36,130套,创下2014年以来12年同期最高库存水平。充裕的房源供给,让购房者拥有极大的选择空间,议价权持续提升。

从区域库存结构来看,市场冷热分化再次凸显:

库存大幅上涨区域(买方市场加剧)

吉斯本库存同比暴涨38.9%,为全国库存增速最快区域,房源严重供大于求。

库存稀缺区域(逆势抗跌)

全国仅四大区域库存同比下降,且均为当下房价上涨的核心区域,供需紧张支撑房价坚挺:

1. 南地:库存同比下降17.8%,连续11个月降幅领跑全国,房源稀缺性极高

2. 中奥塔哥/湖区:库存同比下降13.3%,刚需+改善需求集中,房源供不应求

3. 西海岸:库存同比下降6.2%

4. 坎特伯雷:库存同比下降5.2%

值得重点关注的是新西兰核心城市奥克兰,5月奥克兰挂牌库存高达14,261套,创下18年5月最高库存纪录。海量房源堆积叠加房价持续回调,奥克兰楼市的调整压力远超全国平均水平。不过环比四月的14451套小幅回落。

虽然新西兰以及奥克兰整体房屋库存同比处于高位,但环比四月稍有下滑。不过冬季来临,销售逐渐放缓,如果挂盘量依旧强劲,房屋库存将会在冬季再次回升。

月中REINZ销售数据出炉后,我们将知道五月库存下滑是因为销售强劲还是因为撤盘量增加。不过从下面Barfoot公布的数据来看,更有可能是因为销售增强所致。

五、要价连续三月环比下跌,奥克兰跌幅远超全国

在高库存、外部不确定性、高利率的三重压力下,新西兰全国要价承压连续环比下跌。

2026年5月,全国房产平均要价降至850,434纽币,连续第三个月环比下跌,自2月高点以来,全国房价累计下跌48,243纽币,整体跌幅达5.4%,三个月持续回调,市场降温趋势明确。

作为全国房价风向标,奥克兰的调整幅度更为剧烈,跑输全国大盘:

- 奥克兰5月平均要价:1,012,963纽币

- 2-5月累计下跌:84,780纽币

- 阶段性跌幅:7.7%

奥克兰房价跌幅远超全国均值,核心原因正是18年同期最高的库存压力,叠加核心城市刚需购买力透支、地缘冲突下高端买家观望情绪浓厚,让奥克兰传统房产的保值属性持续弱化。

六、奥克兰细分行情:量价季节性回升

作为新西兰最大房产中介,Barfoot & Thompson发布的5月奥克兰楼市细分数据,精准展现了核心城市当下被中东冲突打破原有走势节奏,虽然五月有季节性回升。

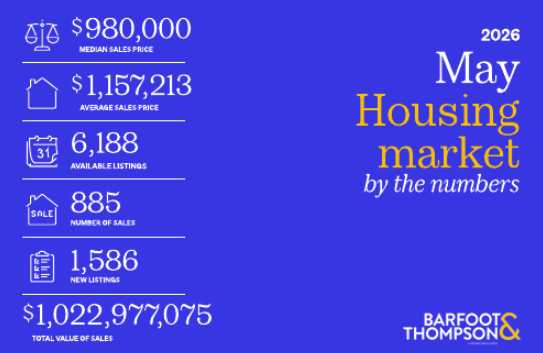

1、销量:环比大幅修复,同比依旧低迷

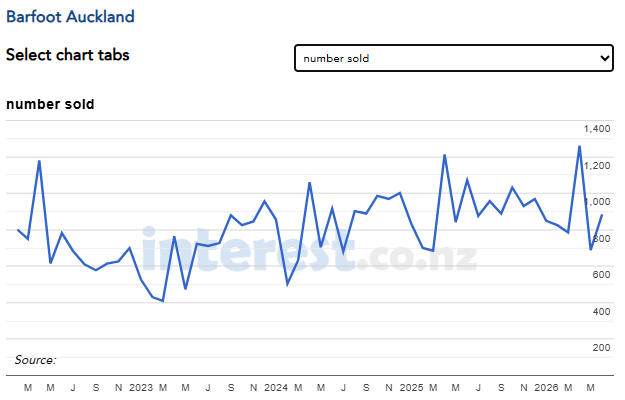

5月Barfoot共售出885套房产,环比4月涨29%,市场活跃度季节性回升,但环比三月1262套销售仍然很弱。对比去年同期,销量依旧下降17%,整体市场需求已被打断。

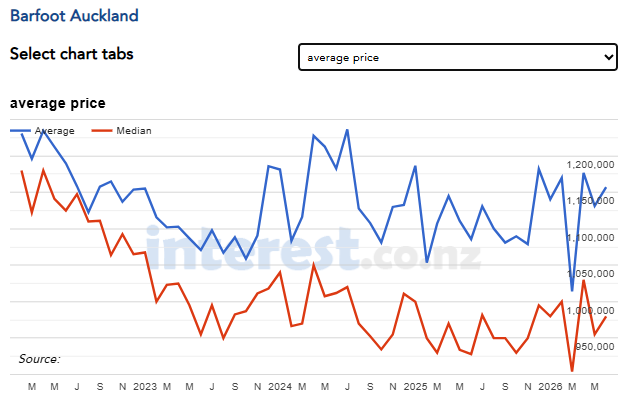

2、房价:小幅环比上涨,全年波动剧烈

- 平均成交价:1,157,213纽币,环比上涨2.3%

- 成交中位价:980,000纽币,环比上涨2.6%

短期环比小幅回暖,属于季节性回升,同样,环比三月似乎市场已然提前入冬。2026年Barfoot房价震荡走势十分明显,无明确上涨趋势:

1月$100万→2月跌至$90.4万→3月反弹至$103万→4月回落$95.5万→5月小幅回升$98万

3、挂牌与库存:新挂牌收缩,存量压力巨大

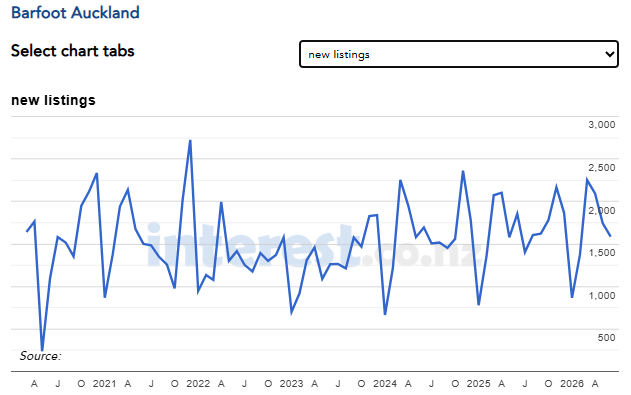

在销量小幅回暖的同时,奥克兰卖家新增挂牌意愿降温:5月Barftoot新增挂牌1,586套,环比下降9.1%、同比下降14.5%。

但前期累积的海量库存依旧承压,5月末奥克兰总库存高达6,188套,同比上涨1.7%,创下2008年以来5月最高库存。充足的存量房源,将持续压制奥克兰房价的上涨空间,价格震荡调整的格局将持续。

对于5月奥克兰市场的韧性表现,Barfoot & Thompson董事总经理Peter Thompson表示:“5月市场重回一季度温和增长态势,整体表现优于2025年同期。在复杂的外部环境下,楼市展现出的抗跌韧性,对后续市场修复是积极信号。”

七、总结

经历中东冲突两个月的持续影响,2026年5月新西兰房市彻底告别了传统的“城市核心优先、全域同步波动”的旧格局,结构性分化依旧是新西兰未来楼市的核心主旋律。

1. 整体行情:买方市场持续,全国房价持续环比微调、库存居高不下,议价权牢牢掌握在购房者手中,短期难有普涨行情;

2. 价值重构:宜居属性、自然环境、生活体验彻底取代地段、通勤优势,中奥塔哥、西海岸、南地等小众宜居区域逆势创新高,奥克兰等传统核心城市持续价格回调;

3. 风险与机会:市场整体降温暗藏结构性机会,稀缺宜居房产保值性极强,而核心城市高库存刚需房源、配套薄弱区域房产仍有调整空间。

在地缘冲突未完全消退、全球利率维持高位的背景下,未来新西兰房市的区域差距将进一步拉大,“优居涨价、中心走弱”的分化行情,或将成为今年新西兰房市主旋律。

相关阅读:

首次置业者成房市救命稻草!4月新西兰房产交易逾三分之一由刚需客完成

最新数据显示,新西兰房市库存积压继续恶化,这个冬季将格外寒冷!

注:凡新西兰中文先驱网引用、摘录或转载自其他媒体的作品,其观点、内容真实性及知识产权均由原作者或原出处负责,新西兰中文先驱网不承担任何责任。如有侵权行为,请及时联系我们删除。如有任何问题或合作意向,请联系:news@chnet.co.nz。

注:本文为新西兰中文先驱网编译/原创,欢迎转发分享;但严禁复制等未经授权的非法使用。违反上述声明者,本网将追究其相关法律责任。使用授权请联系 news@chnet.co.nz。

(责编:新西兰中文先驱网)

chineseherald.co.nz All Rights Reserved 版权所有