新西兰房市库存6月下滑,但“买方市场”格局未变

By 新西兰中文先驱网· 2026年07月02日 11:28

来源:NZ每日财经

继4月5月新西兰挂牌房源开始回调后,6月房市彻底进入冬季,上市房源进一步下滑,但业主入市意愿依旧处于近六年高位。

一、核心总览

先锁定三组关键基准数据,直观看清 5-6 月市场冷暖变化:

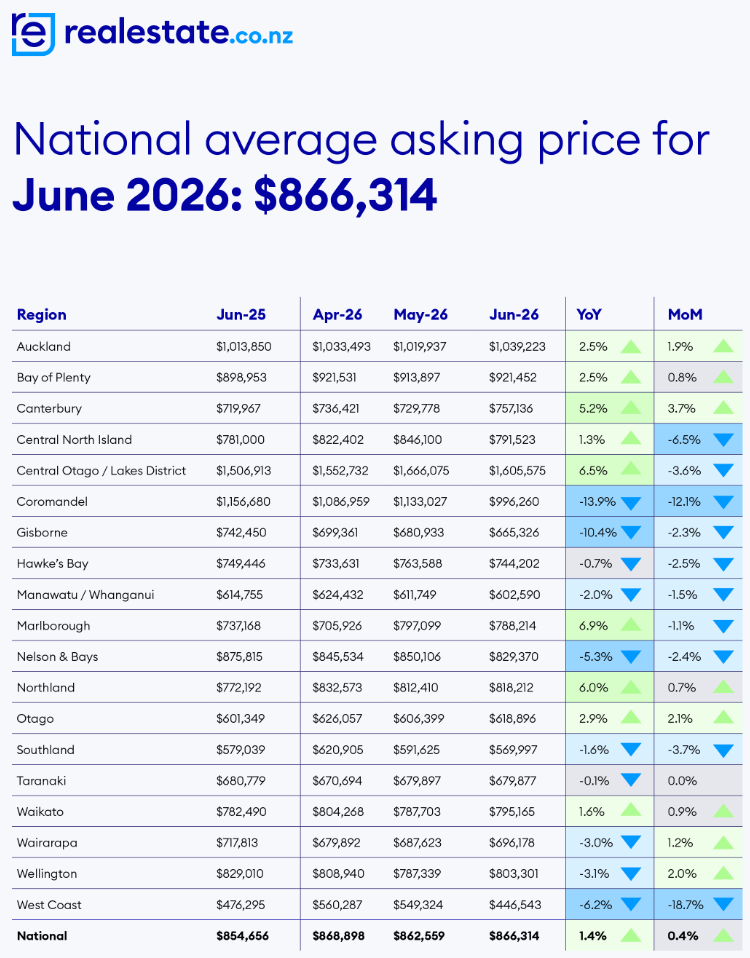

新西兰全国平均挂牌要价:6 月 866314 纽币,同比 2025 年 6 月小幅企稳;环比 5 月 862518 纽币小幅上涨 0.44%,全国房屋要价连续三年半锁定在 84 万 - 89 万纽币区间,震荡走平成为主旋律。

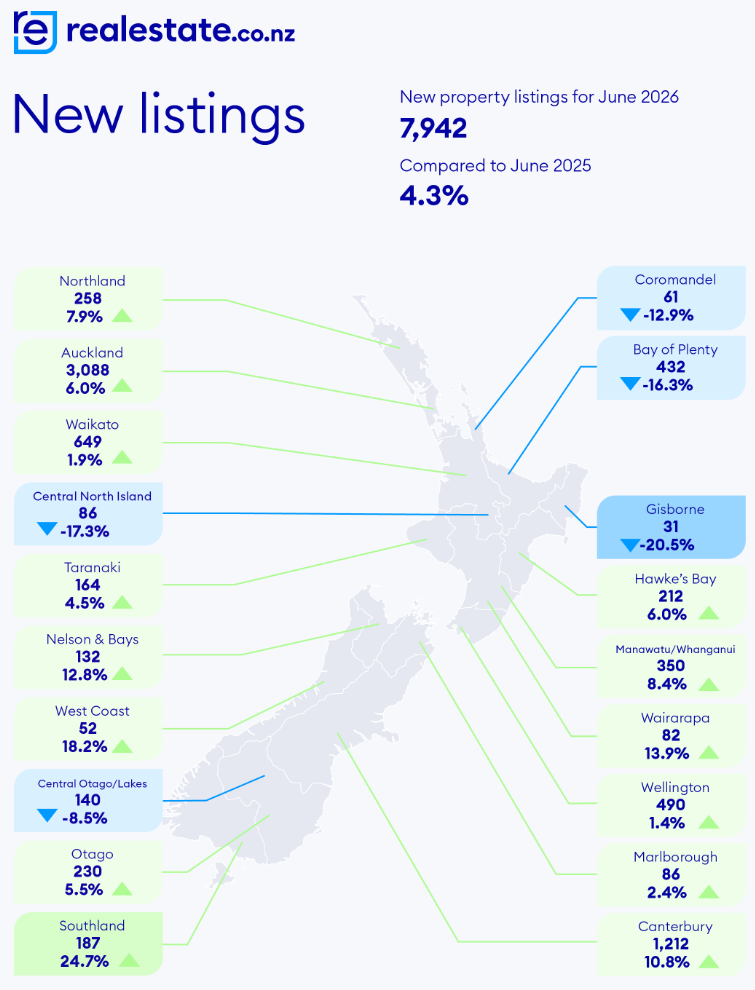

新增挂牌房源:6 月 7942 套,同比去年 6 月上涨 4.3%,创 2020 年以来 6 月挂牌量高位;环比 5 月 9521 套回落 16.58%,属于典型秋冬季节性正常缩量,并非业主出售意愿降温。

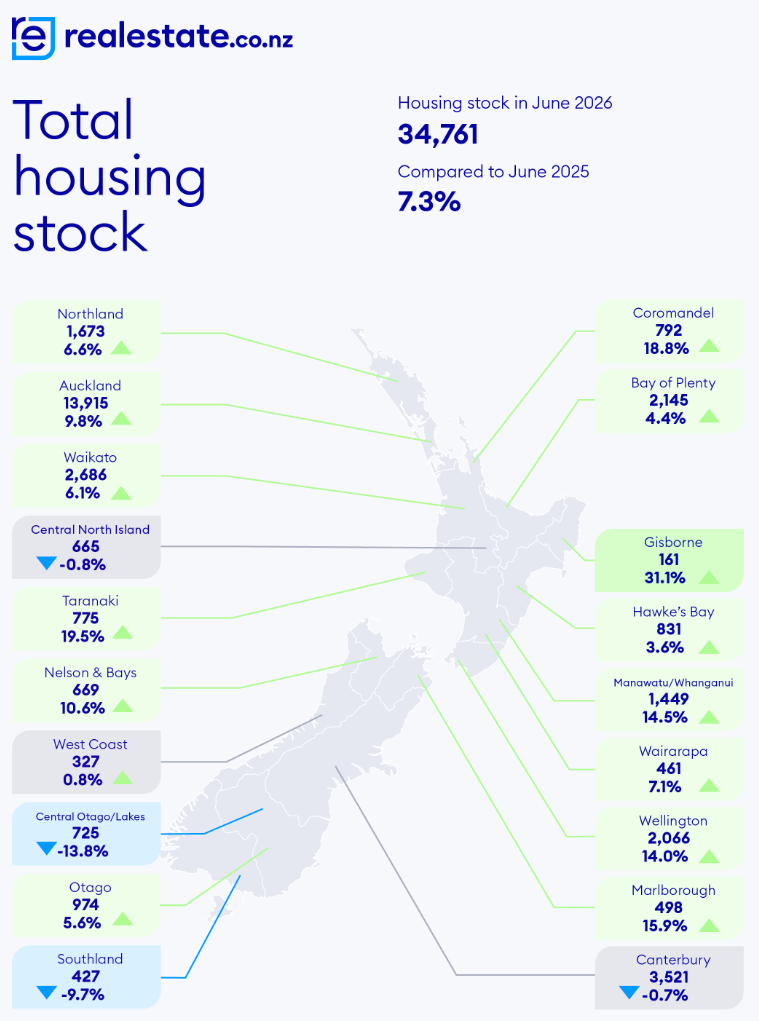

全国存量房源库存:6 月总库存 34761 套,同比去年同期上涨 7.3%;但重要的是,环比 5 月的 36130 套小幅收缩 3.79%,较前几个月的3万6千套,甚至3万7千套有所下滑。

Realestate.co.nz 首席执行官 Sarah Wood 点评:越来越多新西兰家庭不再等待地缘、经济不确定性彻底消散,已经接受 “不确定性成为常态”,置换、刚需、移居类购房需求集中释放,稳定的房价 + 充足的房源,让买卖双方交易环境趋于均衡。

二、维度一:要价继续稳企,区域分化

1. 全国整体:三年横盘周期延续,环比小幅回暖

同比(2026 年 6 月 VS 2025 年 6 月):全国平均挂牌要价 866314 纽币,同比基本持平,没有出现大涨大跌,新西兰房市继续处于长周期箱体震荡。

环比(2026 年 6 月 VS 2026 年 5 月):5 月全国均价 862518 纽币,6 月环比小幅上涨 3796 纽币,涨幅 0.44%。

5 月受中奥塔哥湖区高价房源冲高带动,全国均价小幅承压,6 月随着南岛热门区域成交消化、主流城市挂牌回归理性,全国均价小幅修复企稳,说明市场没有出现系统性降价,业主定价预期整体稳健。

2. 区域分化:南岛强势刷新历史新高,北岛热门度假地大幅回调

坎特伯雷(基督城)

6 月平均挂牌要价 757136 纽币,同比大涨 5.2%,环比 5 月继续走高,成为新西兰首个平均要价突破 2022 年历史峰值的核心大区。依托基建落地、人口持续流入(2020-2025 年基督城人口涨幅 6.07%)、宜居属性提升,基督城房市进入上行周期,也是本轮全国房市最坚挺的主力市场。

中奥塔哥 / 湖区(皇后镇、瓦纳卡)

6 月挂牌均价 1605575 纽币,同比上涨 6.5%,虽然环比 5 月历史高点 1671980 纽币小幅回落 3.96%,依旧稳居全国房价天花板,高端度假房产价格韧性极强,仅属于高价房源阶段性成交后的正常回调,并非行情见顶。

奥克兰挂牌 6 月挂牌均价 1039223纽币,同比上涨 2.5%,虽然环比 5 月上涨 1.9%,

人口净流入、基建完善的南岛东部、奥克兰刚需板块具备长期保值属性;北岛小众度假片区警惕估值回调,入手议价权掌握在买方手中。

三、维度二:新增房源季节性回落

1. 全国挂牌总量对比

同比(6 月 VS 去年 6 月):新增挂牌 7942 套,同比 + 4.3%,2020 年以来 6 月最高挂牌量,说明即便进入秋冬淡季,业主卖房积极性依然高于过去五年同期,积压的置换需求集中释放。

环比(6 月 VS5 月):5 月新增挂牌 9521 套(2018 年以来 5 月峰值),6 月环比减少 1579 套,降幅 16.58%。

每年 5 月属于新西兰房市上半年挂牌旺季,大量业主赶在冬季来临前挂牌上市,6 月季节性缩量属于历年常规走势,不同于市场信心大幅下滑。说明随着美伊停战协议落地,信心有所恢复。

2. 各区域挂牌热度分化:南岛集中放量,北岛部分地区供给收缩

挂牌量同比大涨区域(南岛全面领跑)

南地大区:同比涨幅 24.7%,全国第一

西海岸:+18.2%、怀拉拉帕:+13.9%、尼尔森海湾:+12.8%、坎特伯雷:+10.8%

南岛人口迁入、生活方式购房需求爆发,大量自住、旅居业主选择挂牌置换,房源供给稳步扩容。

挂牌量同比大幅下滑区域

吉斯伯恩(-20.5%)、北岛中部(-17.3%)、丰盛湾(-16.3%)、科罗曼德尔(-12.9%)

北岛部分中小区域人口持续流出,可交易房源越来越少,优质稀缺房产议价偏向卖方。

奥克兰市场同比放量6%,新上市3088套,环比五月的3630套小幅下滑。

四、维度三:市场库存开始下滑

1. 全国库存数据对比

同比(6 月 VS 去年 6 月):全国存量房源 34761 套,同比上涨 7.3%,近十年 6 月库存高位,购房者可选房源充足。

环比(6 月 VS5 月):5 月总库存 36130 套,6 月环比小幅下降 3.79%。

随着冬季来临,新西兰整体房源下滑,卖家撤盘,总体库存也有所缓解,但依旧处于历史偏高水平,市场依旧库存充足,处于卖方市场。

2. 区域库存两极分化

库存大幅上涨

吉斯伯恩库存同比大涨 31.1%,塔拉纳基(+19.5%)、科罗曼德尔(+18.8%)、马尔堡(+15.9%),以上区域房源扎堆,卖家去库存压力大,议价空间充足,刚需捡漏机会较多。

奥克兰库存13915套,虽然环比5月14261套有所下滑,但同比仍然上涨了9.8%,继续处于历史高位。

库存持续收缩

中奥塔哥 / 湖区:库存同比大跌 13.8%,高端旅居房产供不应求,即便房价小幅回调,优质稀缺房源依旧不愁卖;

南地大区:连续 11 个月库存同比下滑,本地自住需求托底,房源稀缺性持续提升。

当前新西兰整体属于买方市场:全国库存同比连续走高,除南岛少数热门区域外,大部分城市购房者拥有充足议价权;急售房源普遍有 3%-8% 的降价空间,不急售业主则坚守挂牌价,市场博弈加剧。

五、数据总结

趋势 1:全国房价继续横盘,结构性分化会进一步加剧

全国均价大概率持续维持在 84 万 - 89 万纽币箱体,不会出现全面暴涨或暴跌;南岛基督城、奥塔哥人口红利城市震荡上行,北岛中小度假区域、就业疲软城市继续承压调整。

趋势 2:新增挂牌量进入季节性下行通道,优质房源稀缺性提升

7-9 月为新西兰传统房市淡季,新增挂牌会持续环比收缩,前期库存高位似乎正在逐步消化,热门城区优质住宅议价空间会小幅收窄,刚需建议错峰入市。

趋势 3:库存高位支撑买方市场,捡漏窗口期集中在秋冬两季

只要全国房源库存同比维持正增长,购房者就掌握定价主动权,急售老破小、远郊度假房产降价概率更高;城市核心地段、学区、全新自住物业价格韧性强,很难出现大幅让利。

相关阅读:

注:凡新西兰中文先驱网引用、摘录或转载自其他媒体的作品,其观点、内容真实性及知识产权均由原作者或原出处负责,新西兰中文先驱网不承担任何责任。如有侵权行为,请及时联系我们删除。如有任何问题或合作意向,请联系:news@chnet.co.nz。

注:本文为新西兰中文先驱网编译/原创,欢迎转发分享;但严禁复制等未经授权的非法使用。违反上述声明者,本网将追究其相关法律责任。使用授权请联系 news@chnet.co.nz。

(责编:新西兰中文先驱网)

chineseherald.co.nz All Rights Reserved 版权所有